政策解读

2018年8月31日,第十三届全国人民代表大会常务委员会第五次会议通过了《关于修改<中华人民共和国个人所得税法>的决定》。这是中国个人所得税法自1980年实施以来的第七次修订,也是截至目前历次修订中改革力度最大、涉及面最广、影响最为深远的一次改革,中国个人所得税法将翻开历史新篇章。

一、新个税法政策变化亮点

1、收紧无住所居民个人判断标准,从满一年缩短到累计满183天。

2、初次建立起综合与分类相结合的税制,居民个人四项劳动性所得合并为综合所得适用一张税率表按年计算纳税。

3、建立综合所得税前扣除机制,提高基本减除,增加与纳税人生活息息相关的专项附加扣除。

4、优化税率结构,调宽中低税率对应收入级距。

5、建立综合所得年度汇算清缴制度,调整部分个税申报期限。

6、引入纳税人识别号、离境清税、反避税、政府部门间涉税信息交换和协税护税等强化税收征管措施。

二、新个税法政策变化解析

1、引入居民个人与非居民个人概念,缩短居民个人时间判定标准

借鉴国际惯例,新个税法明确引入了居民个人和非居民个人概念。相比现行税法以无住所个人(通常指外籍人员和港澳台居民,以下简称“外籍人员和港澳台居民”)是否在中国境内居住满1年作为判定居民个人与非居民个人的标准,新税法183天的标准将大幅收紧居民个人的时间判定标准。

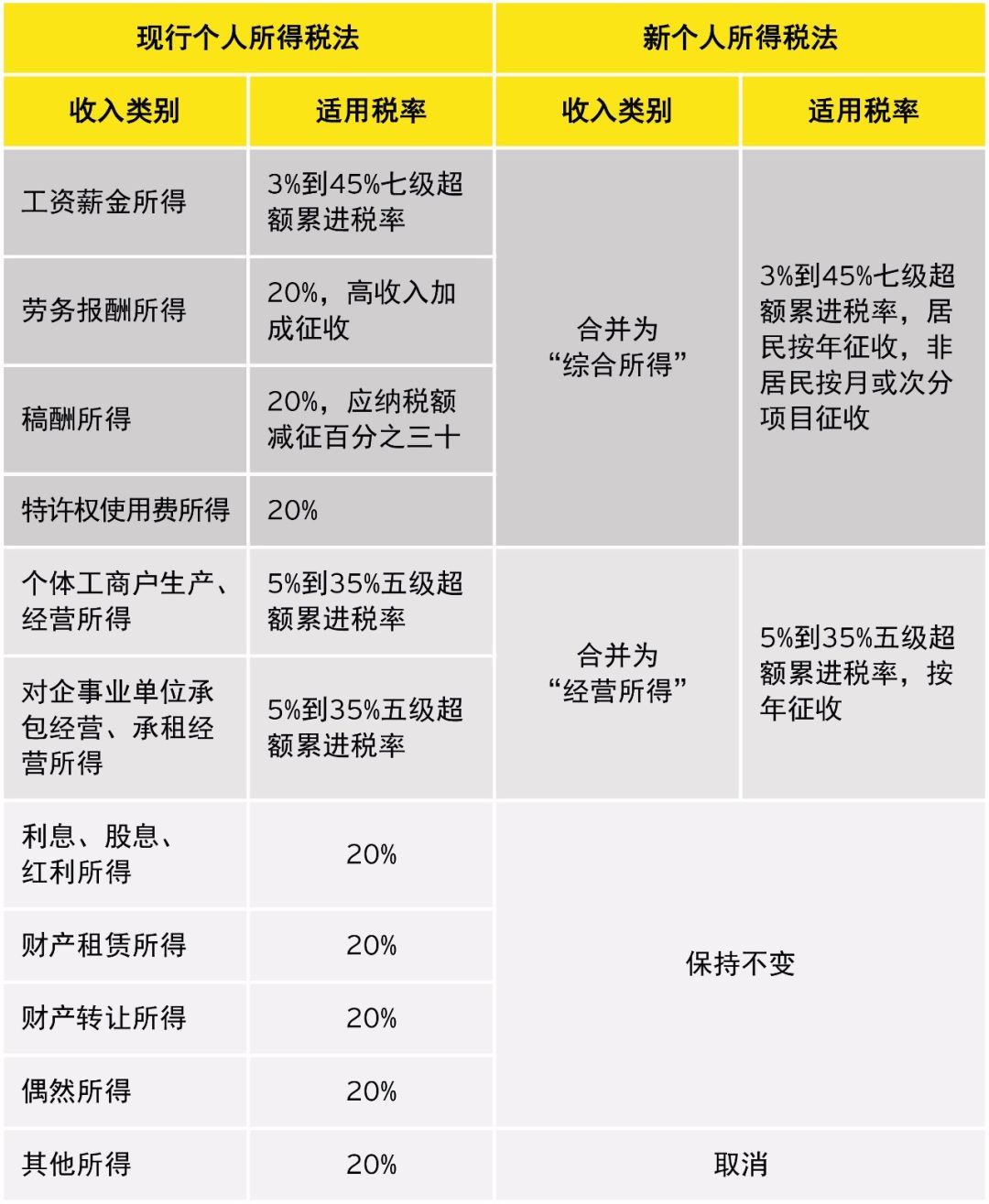

2、建立综合与分类相结合税制,减并个税所得项目

新个税法个税所得项目由原来的11项合并至9项。

其他所得: 取消“经国务院财政部门确定征税的其他所得”,是 8月31日人大常委会第五次会议审 议中新增加的内容,其理由在于“目前个人所得税法中列明的所得范围已经比较全面,可不必再由国务院或其有关部门确定其他所得”。按此立法逻辑,现行税法中需要按“其他所得”纳税的收入项目,如何纳入新个税法已经明确的课税项目中,我们将根据后续出台的实施条例,继续与大家分享。

3、建立综合所得税前扣除机制,提高基本减除,增加专项附加扣除

新个税法下,计算综合所得应纳税所得额时,可扣除项目包括五大类:费用扣除、每人每年6万元的减除费用、专项扣除(基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等)、专项附加扣除以及依法确定的其他扣除。相对于现行个税法,主要变化为:

(1) 对工薪所得外其他综合所得项目费用扣除标准进行微调。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。此外稿酬所得在扣除以上20%的费用后,再减按70%计算收入额。

(2)提高基本减除费用标准。综合所得基本减除费用为6万元/年。不再保留1300元/月的附加减除费用。非居民个人工资收入基本减除费用提高到5000元/月。

(3)增加专项附加扣除。对于居民个人,增加赡养老人支出、子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除,作为计算综合所得应纳税所得额时的扣减项目。其中赡养老人支出为8月31日人大常委会第五次会议审议中新增加的内容。五项专项附加扣除的具体范围、标准和实施步骤,将由国务院确定后报全国人民代表大会常务委员会备案。增加专项附加扣除是本次税改中的亮点,也是新个税法实施中的难点。

4、优化税率结构,调宽中低税率对应收入级距。

综合所得税率。以现行工资、薪金所得月份税率(3%至45%的7级超额累进税率)为基础,将月份税率级距调整为年度级距。扩大3%、10%、20%三档低税率的级距,相应缩小25%税率的级距,30%、35%、45%这三档较高税率的级距保持不变。

5、引入纳税人识别号,完善自行申报与扣缴申报机制

与综合和分类相结合个人所得税课税模式相配套的征管方式,是本次新个税法改革中的亮点之一。新个税法在继续坚持支付人代扣代缴与纳税个人自行申报相结合的征收管理模式的基础上,重点实现了五点突破:

(1)引入了纳税人识别号制度,要求纳税人向扣缴义务人提供纳税人识别号。

(2)进一步完善了纳税人自行申报管理制度。

(3)规定了纳税人自行办理汇算清缴退税与扣缴义务人集中办理汇算清缴退税相结合的模式。

6、加强部门间信息共享,强化协税护税机制

新个税法首次在立法层面要求各个部门协同分享纳税人涉税信息:公安、人民银行、金融监督管理等相关部门应当协助税务机关确认纳税人的身份、金融账户信息;教育、卫生、医疗保障、民政、人力资源社会保障、住房城乡建设、公安、人民银行、金融监督管理等相关部门应当向税务机关提供纳税人子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等专项附加扣除信息。